El Tribunal Supremo ha cambiado su criterio a la hora de establecer quién debe ser el que pague los gastos de los impuestos derivados de la inscripción de una hipoteca, definiendo finalmente que estos deberán ser asumidos por el banco, es decir, la entidad prestamista y no quien recibe el préstamo.

La sentencia del 16 de octubre de 2018 hace que el Tribunal Supremo rectifique y se enmiende así mismo, en la postura que planteaba antes sobre el último pago de los impuestos de las inscripciones notariales de una hipoteca.

¿Qué es el Impuesto de Acto Jurídico documentado?

El Impuesto sobre Actos Jurídicos Documentados conocido como IAJD (o también puedes como AJD), configura una pieza importante del Impuesto de Transmisiones Patrimoniales, sin embargo, aunque no es imprescindible, la primera vez que un usuario decide adquirir una vivienda, es cuando tienen y requieren, conocimiento sobre este impuesto.

Te puede interesar: He pagado de más en mis gastos de hipoteca. ¿Qué debo hacer?

En aquellos casos en los que la escritura de dichos impuestos documente préstamos con garantía (algo que ocurre con los préstamos hipotecarios) y como podrás comprobar más adelante en un caso práctico, se trata de algo que le interesa en especial al banco, ya que es una forma de que se asevere un importe que le garantice algunos conceptos como los intereses, sanciones por incumplimiento de pago y demás conceptos.

Es interesante saber, además, que este tipo de impuesto lo gestionan las Comunidades Autónomas, por lo tanto, cambiarán en función de en qué localidad nos encontremos y del valor de su escritura.

Una de las dudas más importantes, por no decir que la mayor de todas, es cuánto se podría reclamar, pues cuando pagamos en su momento por el Impuesto de Acto Jurídico, normalmente se suele hablar de valores que pueden estar entre el 0,5% hasta el 1,5% sobre el importe de la hipoteca. Entonces, si estuviéramos en el supuesto de contar con el valor de un préstamo medio en España de unos 150.000 euros, se podrían recuperar entre 1000 euros y 2.500 euros, pero esto va sujeto siempre a cada situación particular.

¿Por qué ha cambiado de opinión el Tribunal Supremo?

La sentencia anula el artículo 68.2, aprobado por el Real Decreto 828/1995 del 25 de mayo de 1995, el cual fijaba que debía de ser el cliente el que tenía que hacer frente al pago del impuesto del acto jurídico documentado, puesto que el cliente sería el sujeto pasivo del mismo.

En esta ocasión el Tribunal Supremo ha tenido en cuenta que cuando se hace la inscripción del préstamo hipotecario, la principal y única interesada sería la entidad prestamista.

Porque si, por ejemplo, el solicitante del préstamo en un futuro dejase de pagar la hipoteca, la entidad bancaria contaría con la ventaja de que se puede ejecutar el préstamo hipotecario.

Por lo tanto, si el banco ya parte con este beneficio respecto al cliente, el hecho de que fue éste quien también asumiera los gastos del impuesto, es algo que propicia una situación en la que el cliente se encuentra en una posición bastante desigual respecto a la que tiene el banco.

¿Cómo reclamar?

Este tipo de impuesto forma parte de los conocidos gastos de hipoteca. Tras el cambio de criterio del Tribunal Supremo, el cual supone un fuerte golpe para la banca, te explicaremos cuáles son los pasos que debes seguir para poder plantear la reclamación.

Como siempre, cuando queramos reclamarle a la entidad bancaria el cobro de un concepto que no se haya hecho adecuadamente, como es ahora con el caso del impuesto derivado de los Actos Jurídicos Documentados, debemos de presentar un escrito, en el cual detallemos las cantidades y el concepto por el cual lo reclamamos.

No esperes que el banco vaya a facilitar las gestiones, o que en un breve periodo de tiempo te reembolse aquello que pagaste, pues lo más probable es que no muevan ficha, y por lo tanto te toque reclamar por vía judicial. Pero no te preocupes, la justicia está de tu parte.

Es de crucial importancia, que tengamos a mano toda la documentación para poder demostrar y justificar todos los gastos derivados que hayamos podido tener. Por lo tanto, se debe de tener una copia de la escritura del préstamo hipotecario que debió ser entregada por la entidad bancaria en el momento en el que se tramitó la inscripción de la escritura.

Te puede interesar: ¿Qué debes tener en cuenta antes de calcular los gastos de hipoteca?

¿Qué ocurre si no tengo la copia? Bueno, no hace falta alarmarse, siempre puedes acudir a la notaría donde se gestionó para que te faciliten una nueva. Además, también deberás de recopilar todas aquellas facturas que tengas, las cuales demuestren y detallen todos los gastos de los cuales te hiciste cargo, como pueden ser los de notaría, gestoría y registro.

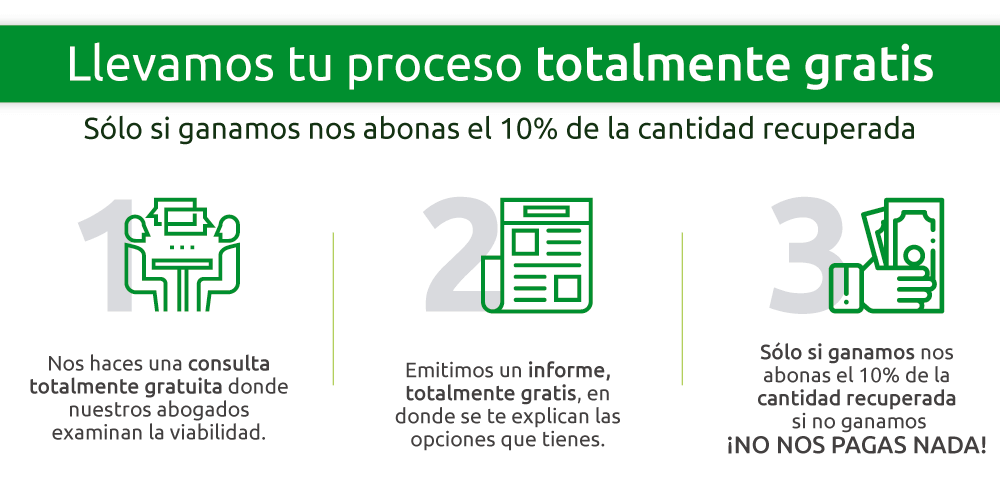

Desde Coraza Legal contamos con un departamento especializado en este asunto. Estamos tan seguros de nuestro trabajo, porque el 100% de las sentencias de nuestros clientes en relación a gastos de hipoteca han sido favorables. Además, si el cliente no gana, no paga nada. ¿Y si gana? Únicamente nos paga el 10% de la cantidad recuperada +IVA.

¿Necesitas reclamar?

![]()